Ce billet s’adresse aux utilisateurs de Sage Paie

Nous souhaitons vous rappeler que la DOETH (Déclaration d’Obligation d’Emploi des Travailleurs Handicapés) doit être effectuée pour cette année 2023 sur la DSN du mois d’avril 2023 (échéance au 05 ou 15 mai 2023).

Cette déclaration porte sur l’obligation d’emploi de travailleurs handicapés de l’année 2022.

À ce titre vous avez dû recevoir deux communications :

- La première provenant de l’URSSAF pour vous notifier les effectifs que vous devriez avoir au titre d’emploi de travailleurs handicapés.

- La seconde provenant de l’AGEFIPH pour vous rappeler l’obligation de calculer, déclarer et payer si besoin la cotisation pour OETH.

Nous vous invitons à consulter le Guide URSSAF de l’OETH

(version 1.8 du 20/03/2023 – https://www.urssaf.fr/portail/files/live/sites/urssaf/files/documents/OETH-Guide.pdf ) ainsi que le site de l’AGEFIPH (https://www.agefiph.fr/employeur/simulateur_doeth/simulation?y=2022) où un simulateur est mis à disposition.

Qui est assujetti à l’OETH ?

Toutes les entreprises de 20 salariés et plus sont assujettis à l’OTEH.

Si vous avez récemment franchi le seuil de 20 salariés, nous vous invitons à consulter la page 15 du Guide URSSAF de l’OETH qui décrit l’impact de ce franchissement de seuil.

Quel est l’effectif obligatoire ?

L’effectif moyen annuel OETH (EMA OETH) est calculé par l’Urssaf pour déterminer l’assujettissement à l’OETH et le niveau d’obligation d’emploi de l’entreprise.

En effet :

- Seules les entreprises de 20 salariés et plus sont assujetties à l’OETH ;

- Le niveau d’obligation d’emploi, exprimé en nombre de BOETH, correspond à 6 % de l’EMA OETH.

L’atteinte ou non de l’effectif d’assujettissement de 20 salariés pour l’OETH au titre d’une année N sera vérifié l’année suivante N+1. Ainsi, l’EMA OETH, ou effectif d’assujettissement à l’obligation d’emploi à retenir au titre d’une année N est l’effectif moyen annuel au 31 décembre de l’année N,

calculé sur la base de la moyenne des effectifs déterminés chaque mois au titre de cette même année civile N.

Nous vous invitons à consulter la page 17 du Guide URSSAF de l’OETH qui décrit le calcul des effectifs.

Comment calculer la contribution de l’OETH ?

Ce calcul s’effectue en plusieurs étapes :

- Calcul de la Contribution brute

- Calcul des déductions

- Calcul de l’écrêtement

- Calcul de la contribution réellement due

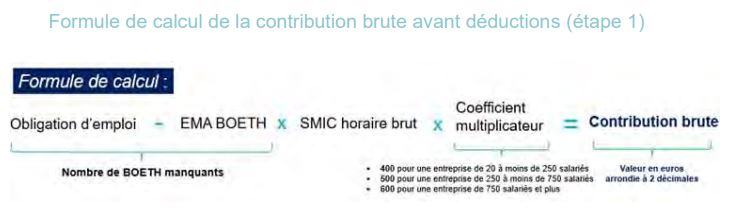

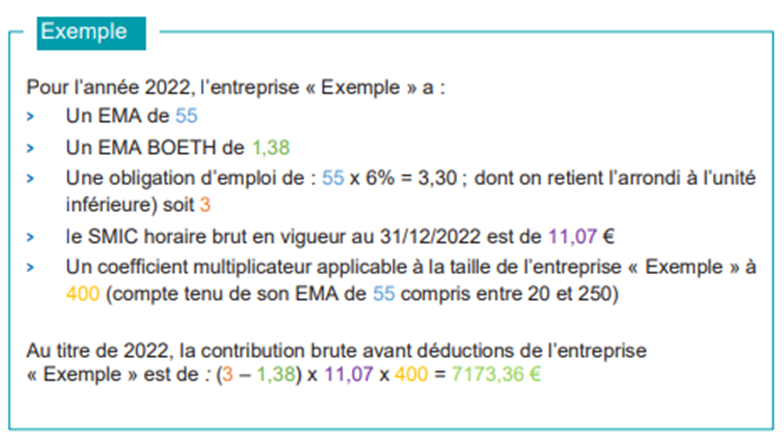

La contribution brute

Il convient tout d’abord de calculer la Contribution brute. Ce calcul est détaillé à partir de la page 26 du Guide URSSAF de l’OETH .

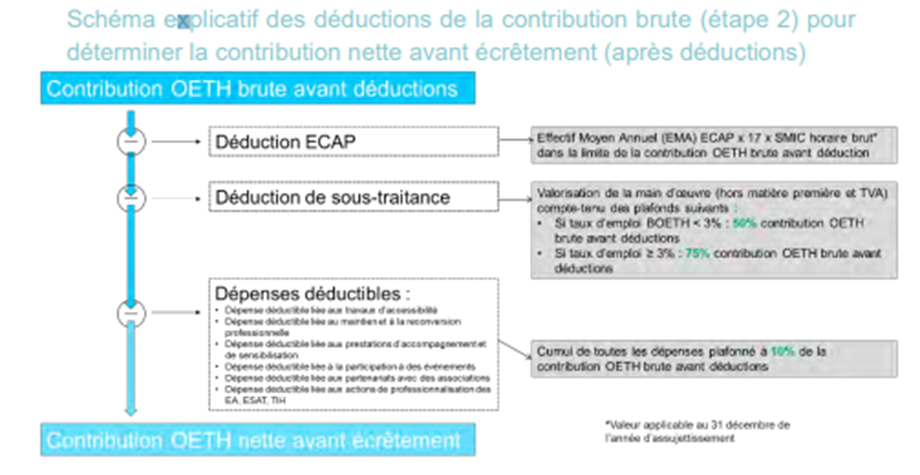

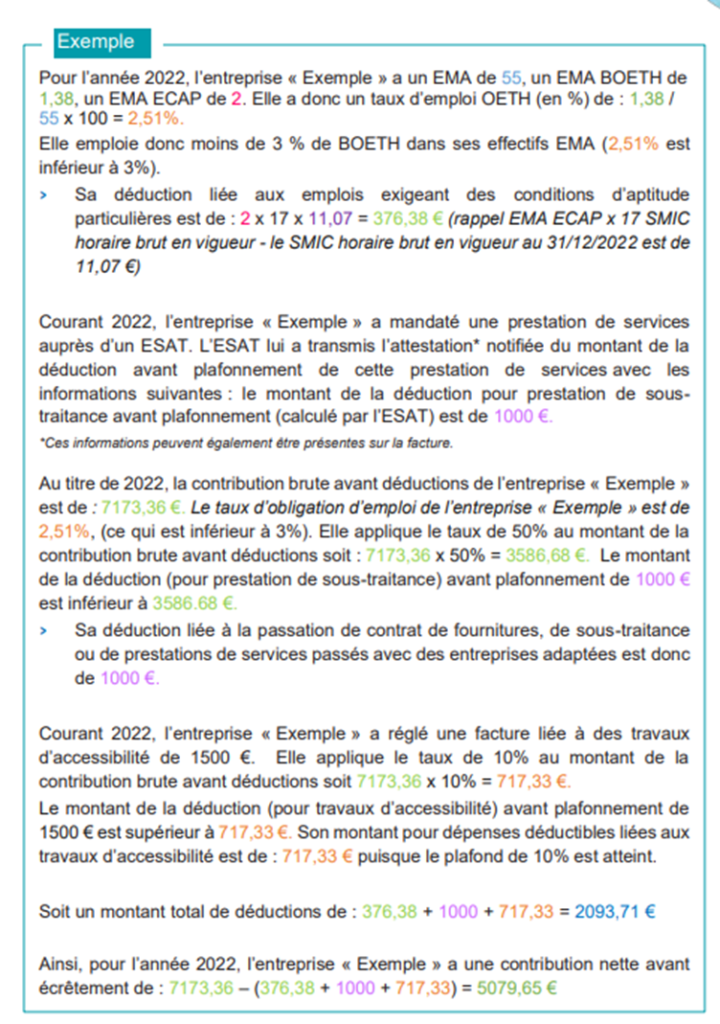

Calcul des déductions

Ce calcul est détaillé à partir de la page 27 du Guide URSSAF de l’OETH.

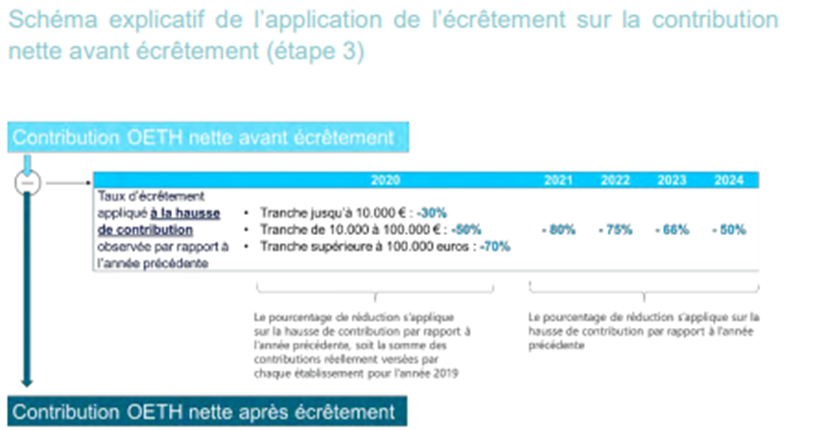

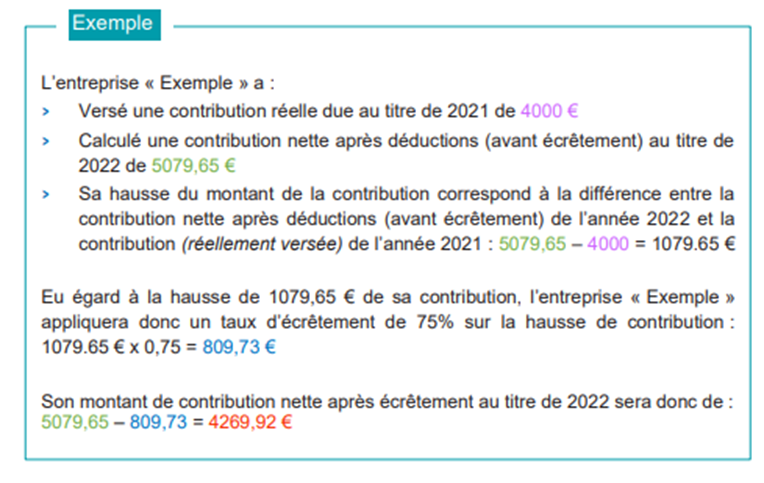

Calcul avant et après écrêtement

Ces calculs sont détaillés à partir de la page 33 du Guide URSSAF de l’OETH.

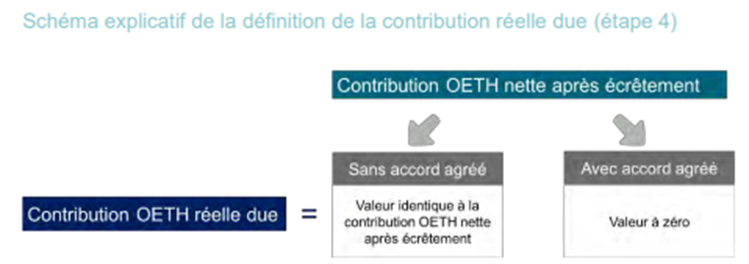

Calcul de la contribution réellement due

Ce calcul est détaillé à partir de la page 34 du Guide URSSAF de l’OETH.

Comment cela va-t-il se passer dans la DSN avec Sage Paie ?

Une fois vos calculs effectués, vous devrez saisir ces éléments dans votre DSN du mois d’avril, échéance au 05 ou 15 mai.

Vous trouverez ci-après le mode opératoire à utiliser.

Toutefois, notre équipe se tiendra à votre disposition pour vous apporter une aide éventuelle pour cette déclaration.

Rappel : Avant de contacter Amedia Solutions au sujet de l’intégration de l’OETH dans votre DSN, vous devrez :

- Avoir calculé les montants à déclarer

- Avoir déjà vérifié votre DSN qui sera donc prête à être envoyée dès l’insertion de l’OETH.

Toute l’équipe d’Amedia Solutions se tient à votre disposition pour tout complément d’information.

L’équipe SAGE d’Amedia Solutions 😉

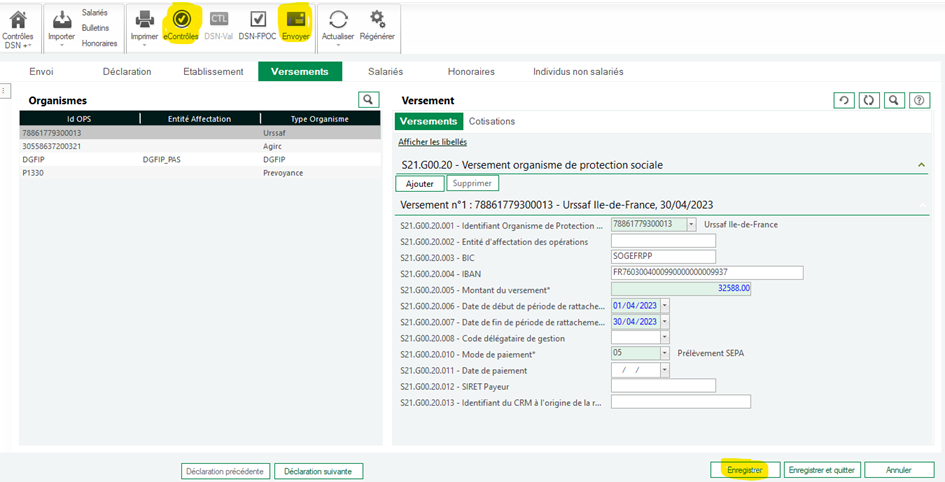

MODE OPÉRATOIRE DOETH

Ce mode opératoire est à appliquer directement dans votre DSN d’avril 2023. Celle-ci devra donc au préalable, avoir été générée et contrôlée.

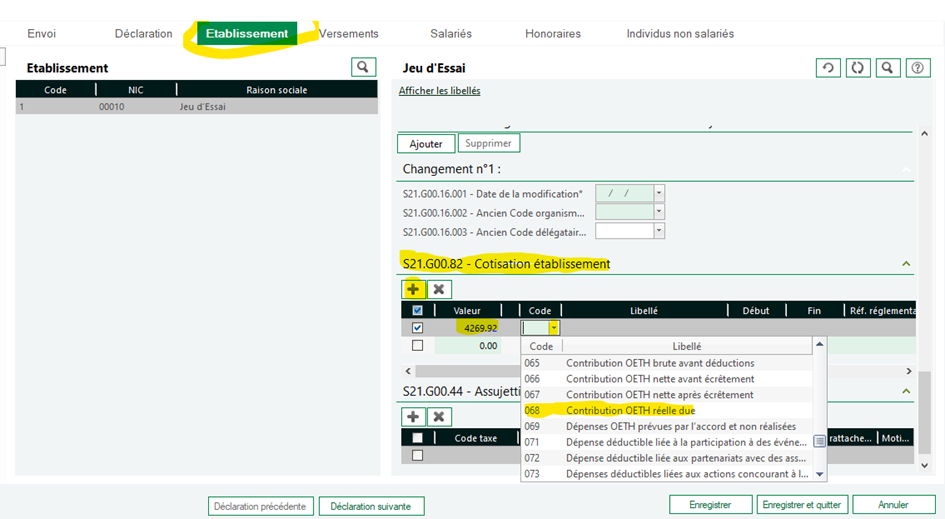

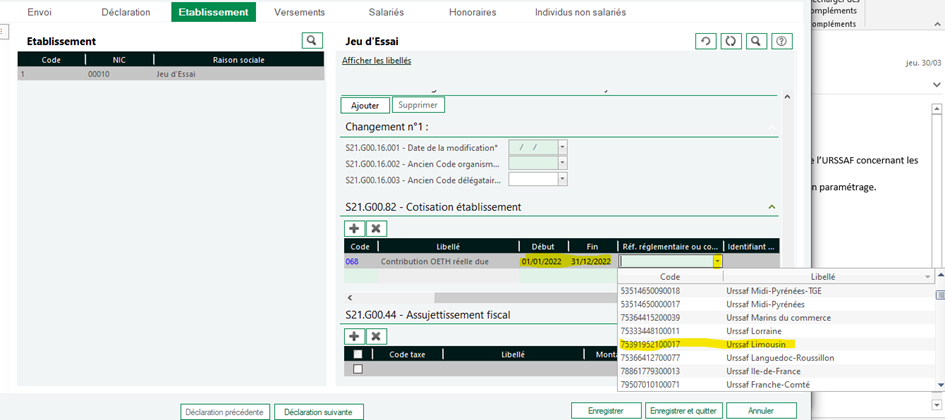

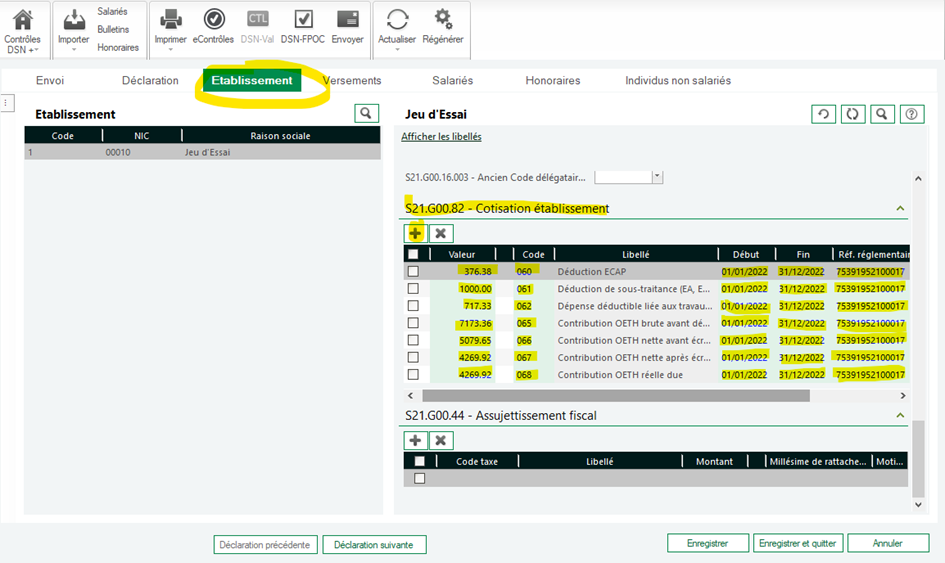

1- Renseigner les différents codes selon vos calculs dans le bloc S21.G00.82.

Les champs « Valeur » et « Début » « Fin » sont à saisir.

Le champs « Réf.réglementaire ou contractuelle » correspond au numéro de siret de votre caisse URSSAF

Saisie selon les exemples et explications donnés pages 2, 4 et 5

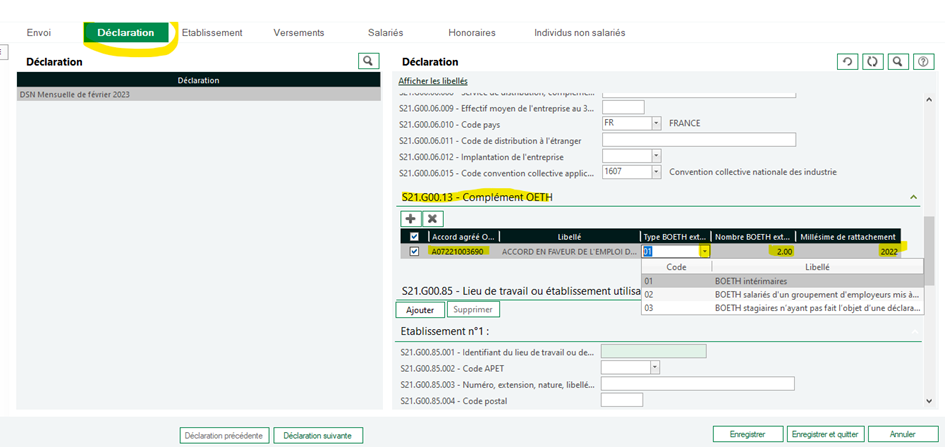

Si « accord agrée ». A renseigner selon le type d’accord agrée

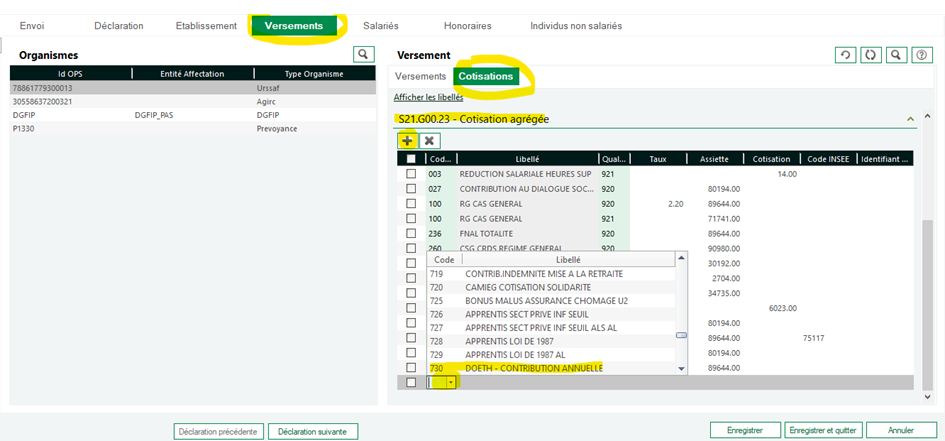

2- Saisir dans l’onglet Versement / Cotisations /Code / Qualifiant / Assiette arrondi

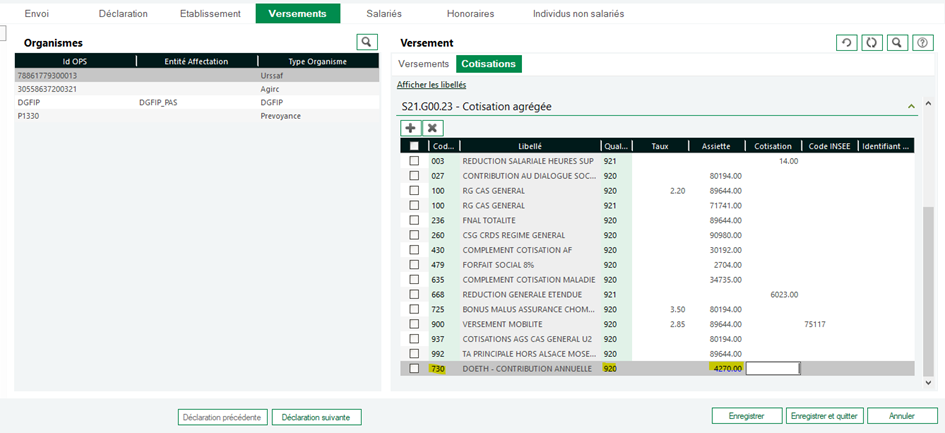

3- Ajouter au montant total des cotisations la contribution annuelle DOETH

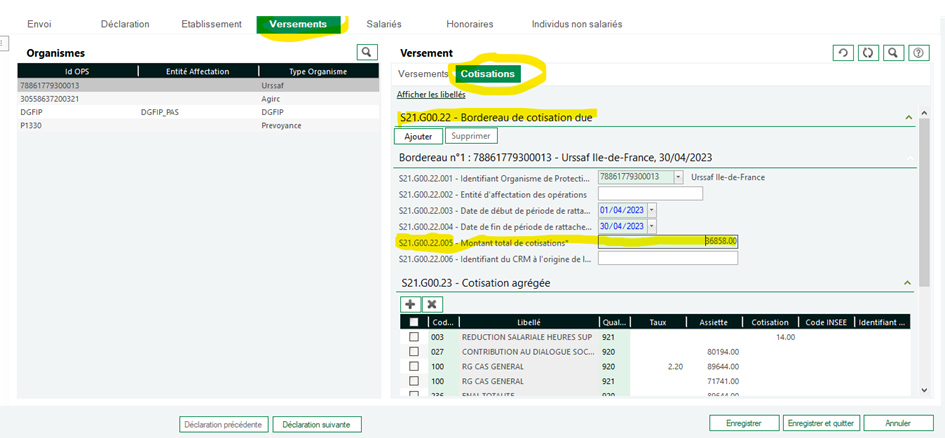

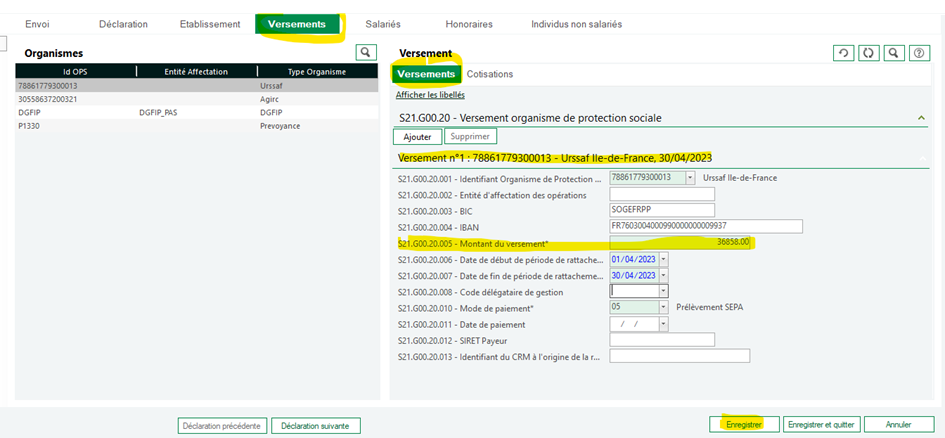

4- Ajouter au montant du versement la contribution annuelle DOETH

5- Enregistrer / eContrôles / Envoyer