Ce message est destiné aux utilisateurs de Sage Paie.

Déclaration annuelle du solde de la taxe d’apprentissage

Le solde de la taxe d’apprentissage (Part libératoire), qui était jusqu’à présent directement versé par les employeurs aux établissements et/ou formations éligibles à percevoir le solde, doit désormais être déclaré et versé annuellement auprès de l’Urssaf.

La déclaration et le paiement du solde de la taxe d’apprentissage 2022 seront à réaliser pour chaque établissement sur la DSN d’avril 2023 (exigible le 5 ou 15 mai 2023) au titre de la masse salariale de l’année 2022. Le taux du solde de la taxe d’apprentissage applicable à la masse salariale de l’année 2022 est de 0,09 %.

En cas de non-assujettissement, l’entreprise doit obligatoirement déclarer la rubrique « Motif de non-assujettissement à la taxe d’apprentissage – S21.G00.44.004 » afin de transmettre le motif justifiant l’absence de cotisations.

Nous attirons votre attention sur le fait que dans la DSN, les cotisations établissements ainsi que les cotisations agrégées sont alimentées par les bulletins du mois en cours. Les salariés sortis n’ayant pas de bulletins sur le mois, les montants relatifs à N-1 (année 2022) ne peuvent être récupérés.

Pour palier à cette absence, nous vous invitons à éditer un état résumé des cotisations sur l’année 2022 – rubrique 56202.

Déclaration des déductions au solde de la taxe d’apprentissage

Les entreprises peuvent bénéficier, pour leurs établissements en France ou de l’Outre-mer (à l’exception du Bas-Rhin, Haut-Rhin et de la Moselle), de deux déductions au solde de la taxe d’apprentissage :

- La déduction correspondant aux subventions versées en nature aux CFA sous forme d’équipements et de matériels conformes aux besoins des formations dispensés (article L6241-4 du code du travail) ;

- La déduction de la créance « alternant », réservée aux entreprises de 250 salariés et plus qui dépassent, au titre d’une année, le seuil d’effectif de 5 % de salariés apprentis et Cifre.

Les déductions au solde de la taxe d’apprentissage seront à déclarer annuellement sur la DSN d’avril 2023 (exigible le 5 ou 15 mai 2023), au titre de l’exercice 2022.

Répartition du solde de la taxe d’apprentissage vers les organismes habilités

Le solde de la taxe d’apprentissage de l’année 2022 déclaré et versé les 5 ou 15 mai 2023 auprès de l’Urssaf sera ensuite reversé par l’Urssaf à la Caisse des dépôts. Après affectation par les entreprises par l’intermédiaire d’une plateforme intitulée SOLTéA, la Caisse des dépôts versera les fonds aux formations et organismes habilités à percevoir ce solde.

Une première version de cette plateforme est mise en ligne pour vous accompagner en proposant la documentation relative aux démarches à effectuer par les employeurs.

La plateforme de répartition SOLTéA sera mise à disposition à compter de la fin du premier semestre 2023, et permettra aux employeurs de :

- Choisir les établissements bénéficiaires, leurs composantes ou les formations auxquels les employeurs souhaitent affecter le solde de la taxe d’apprentissage ;

- Suivre les virements qui seront effectués par la Caisse des dépôts à l’attention des établissements bénéficiaires.

Les virements opérés par la Caisse des dépôts conformément aux choix des employeurs seront effectués :

- Le 15 juillet 2023 pour les employeurs ayant effectué leurs choix de répartition entre la fin du premier semestre 2023 et début juillet 2023 ;

- Le 15 septembre 2023 pour les employeurs qui n’auraient pas finalisé leurs choix avant début juillet 2023.

Un virement complémentaire sera effectué le 15 octobre 2023 pour répartir les crédits des employeurs n’ayant exprimé aucun vœu d’affectation. Les fonds non-répartis par les entreprises seront affectés aux établissements bénéficiaires selon des critères définis juridiquement.

Notre équipe se tiendra bien sûr à votre disposition pour vous apporter une aide éventuelle à cette déclaration.

Rappel : Avant de contacter Amedia Solutions au sujet de la déclaration du solde de la taxe d’apprentissage dans votre DSN, vous devrez :

- Avoir calculé les montants à déclarer

- Avoir déjà vérifié votre DSN qui sera donc prête à être envoyée

Toute l’équipe d’Amedia Solutions se tient à votre disposition pour tout complément d’informations.

Sincères salutations,

L’équipe Sage d’Amedia Solutions.

🔎 SOLDE DE LA TAXE D’APPRENTISSAGE 2022 – MODE OPERATOIRE

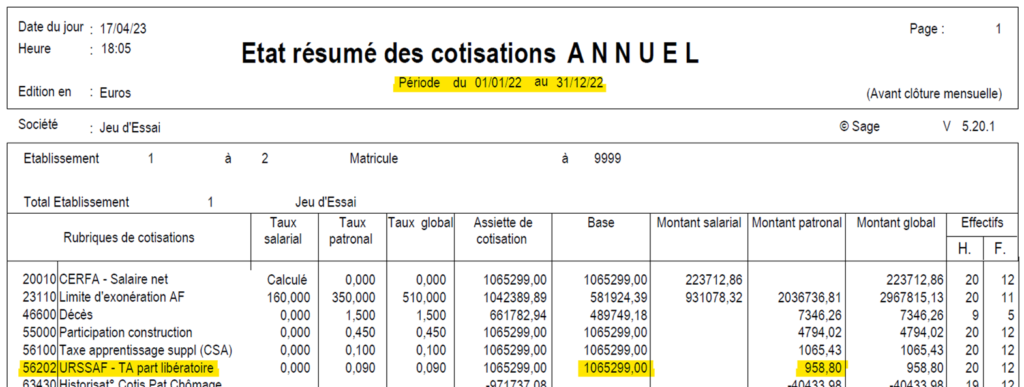

1- Connaître le montant du solde de la Taxe d’apprentissage (part libératoire) :

Pour cela, vous allez devoir éditer un État résumé des cotisations de toute l’année 2022 pour récupérer le montant patronal de la rubrique « 56202 URSSAF – TA part libératoire » (ou rubrique « 56204 MSA – TA part libératoire » pour les dossiers MSA). Vous devez aussi noter la base de cotisation de cette même rubrique, elle sera à noter dans le bordereau URSSAF.

Exemple : Dans notre cas ci-après, le montant patronal du solde de la Taxe d’apprentissage est de 958,80 euros, et sa base est de 1 065 299,00 euros.

2- Générer la DSN mensuelle d’avril 2023 puis modifier certains éléments manuellement (plusieurs étapes) :

Le montant du solde de la Taxe d’apprentissage 2022 ne peut pour des raisons techniques se générer en DSN de manière totalement automatique. L’intervention manuelle du gestionnaire de paie est nécessaire pour déclarer et payer les bonnes sommes.

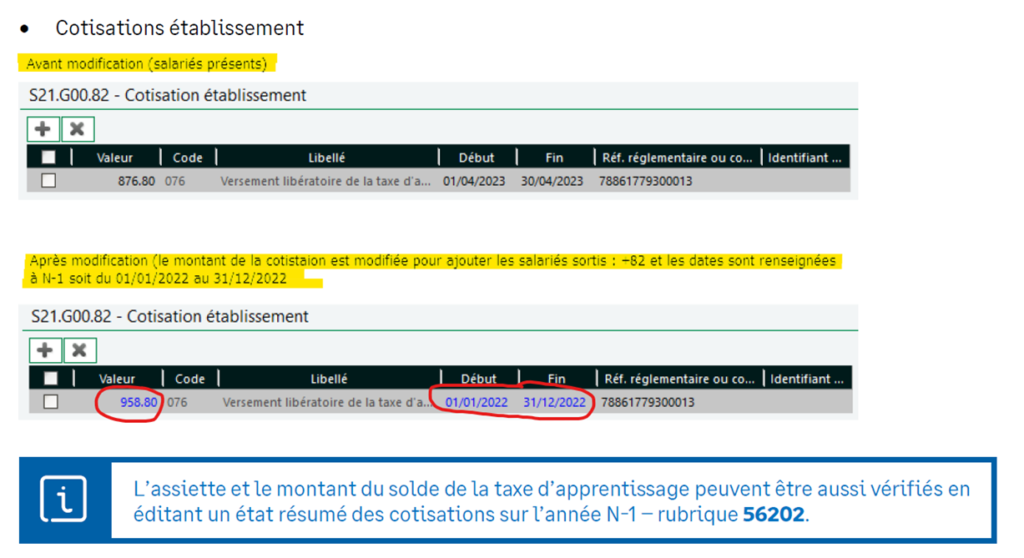

2.1- Correction de la cotisation établissement (onglet Établissement)

Vous devrez modifier manuellement le montant mentionné dans la cotisations établissement « 076 Solde de la taxe d’apprentissage versé en numéraire » pour avoir celui que vous avez récupéré précédemment dans l’État résumé des cotisations 2022. Il faudra également modifier la date de début et la date de fin pour faire référence

Dans notre exemple, je modifie la somme pour avoir 866,33 euros avec le code 076.

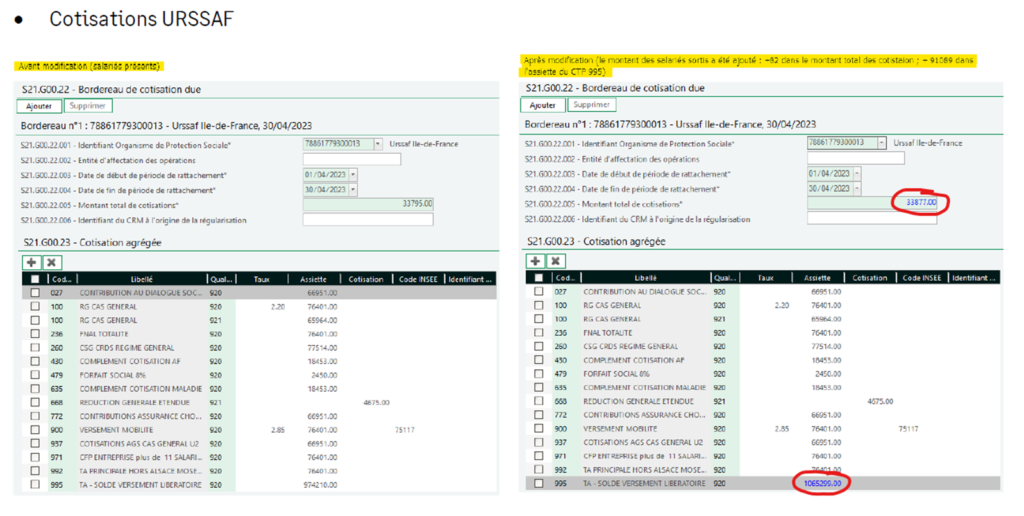

2.2- Correction du Bordereau URSSAF (CTP 995)

Vous devrez modifier manuellement le bordereau URSSAF sur la seule ligne du CTP « 995 TA – SOLDE VERSEMENT LIBERATOIRE » pour obtenir remplacer l’assiette par le montant de base de cotisation récupéré précédemment.

Soit dans notre exemple :

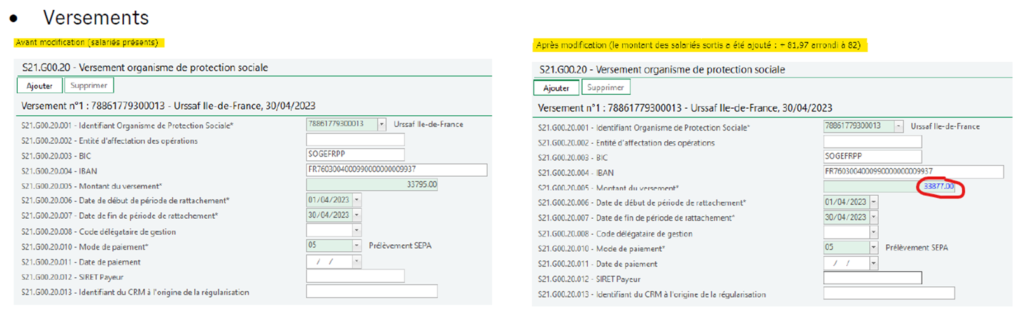

2.3- Correction du Versement URSSAF

Vous devrez modifier manuellement le versement URSSAF pour obtenir une concordance avec le montant total de cotisations du bordereau URSSAF (soit la rubrique DSN « S21.G00.22.005 – Montant total de cotisations »).

Dans notre exemple :

Veuillez trouver ci-contre la documentation fournie par SAGE : https://sageds.online-help.sage.fr/wp-static-content/static-pages/fr_FR/doc_pdf/taxe_apprentissage.pdf